借金問題について

借金問題 - 債務整理

一言に債務整理と言っても、その方法は任意整理、個人再生、破産など様々な方法があります。ただし、いずれの方法をとるにしても、信用情報には記録されてしまいますので、その点は注意が必要です。

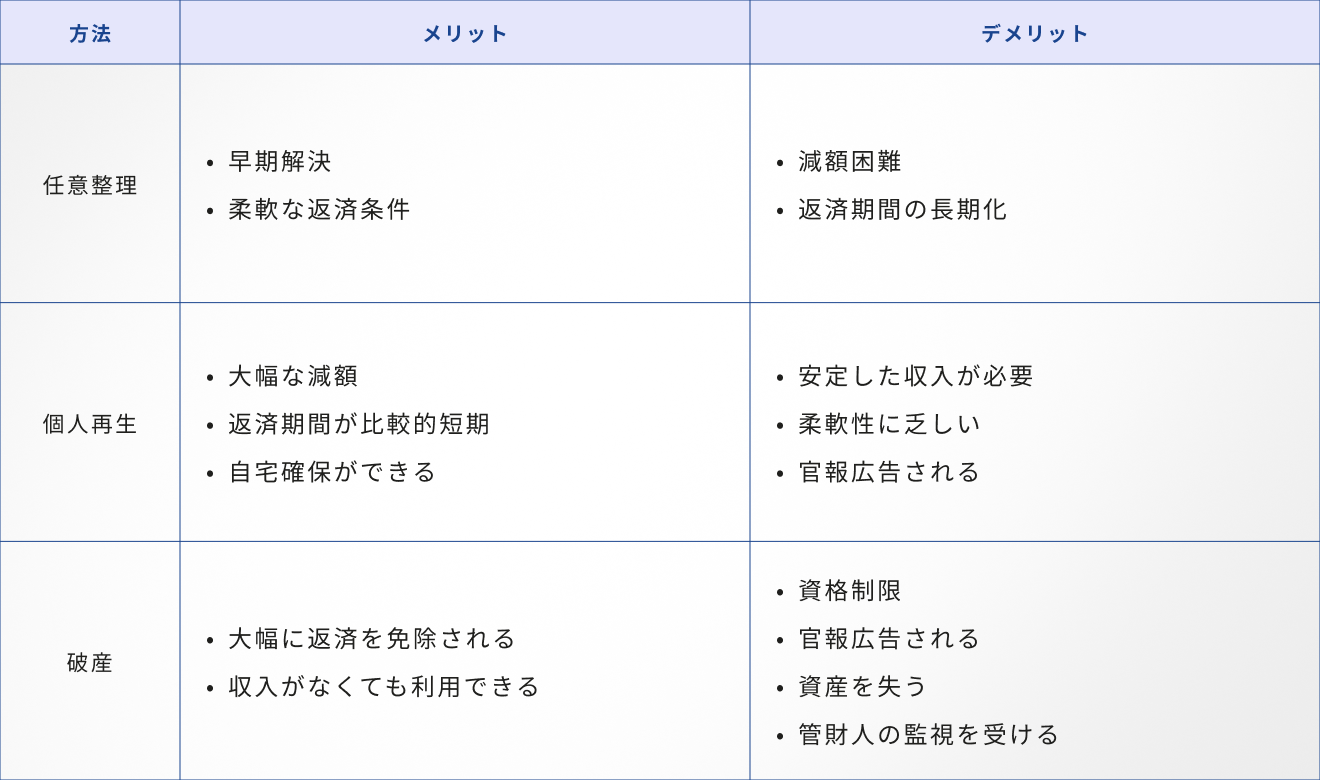

1.各方法の比較

2.任意整理

任意整理は、裁判所の手続を利用せずに債権者と直接交渉して返済条件を調整し、その合意内容に従って返済をしていく方法です。

メリットとしては、裁判所を利用しないため、比較的早期に解決できることや返済条件を柔軟に決められることなどが挙げられます。他方、デメリットとしては、大幅な減額が難しいことや返済が長期に及ぶ場合があることなどが挙げられます。

3.個人再生

1.概要

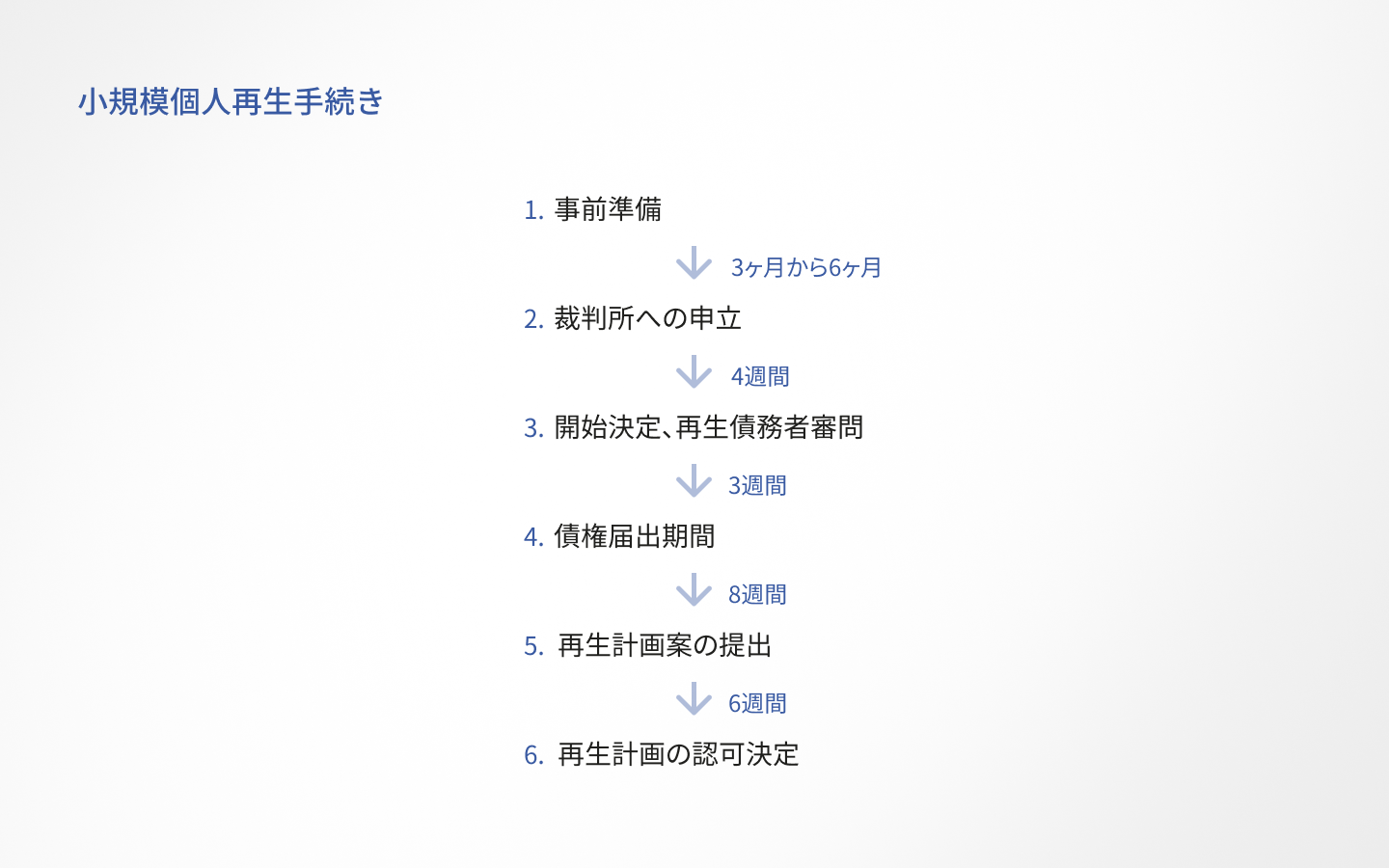

個人再生には、小規模個人再生と給与所得者等再生の2種類があります。以下、利用されることが多い小規模個人再生手続きについてご説明します。

個人再生は、裁判所に申立てをし、一定のルールに従って算出した弁済額(計画弁済総額)を、原則として再生計画認可決定の確定日から3年(例外として5年を超えない範囲)で返済する内容の再生計画に基づき、債務を返済する手続きです。

2.スケジュールのイメージ

3.返済のイメージ

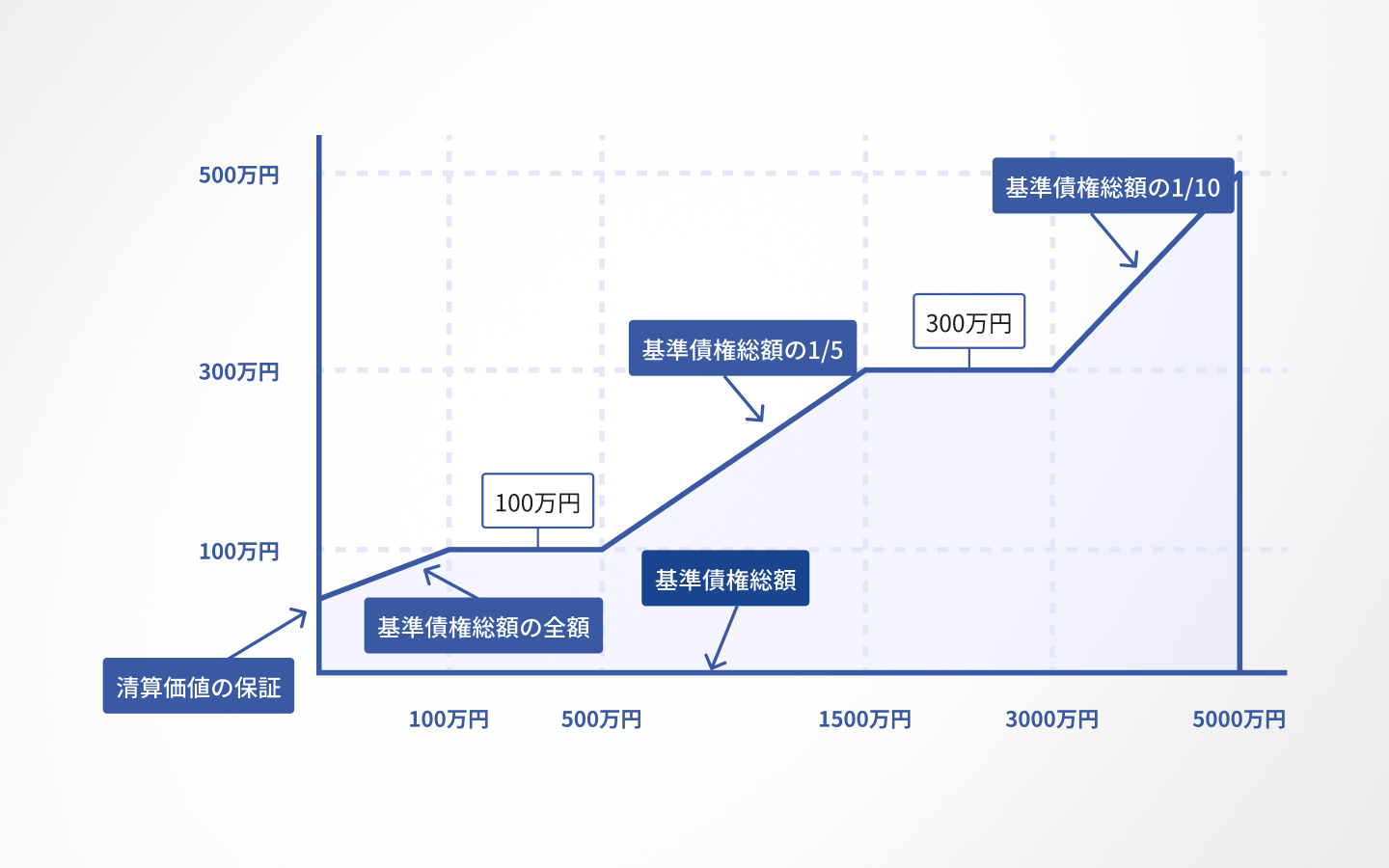

個人再生手続きでは、下記(1)と(2)を比較し、(1)が(2)を上回るように計画弁済総額を定める必要があります。

(1) 最低弁済額

※ 基準債権額が5000万円を超える場合、個人再生は利用できません。

(2) 清算価値保障原則

個人再生は債権額を大幅に変更します。債権者の立場からすると、後述する破産の場合と比較して、個人再生手続きの方がより利益があるという状況でなければ応じるメリットがありません。したがって、計画弁済総額は、破産した場合の予想配当額を上回る金額を定めなければなりません。

例えば、債権総額が500万円の場合で、かつ、本人に180万円程度の資産(自由財産を超える部分)があったとします。上記(1)のグラフに従って算出すると、最低弁済額は100万円となります。しかし、本人に180万円程度の資産があるため、計画弁済総額は180万円を上回る金額で設定する必要があります。

仮に180万円を計画弁済総額とすると、180万円を3年間、すなわち月々5万円程度を返済する再生計画となります。

4.住宅ローンがある場合(住宅資金貸付債権に関する特則)

通常、住宅ローンを担保するために自宅等に抵当権が設定されています。個人再生手続の開始決定がなされると、法律に特別の定めがある場合を除き再生計画の定めなき弁済は禁止されるため、住宅ローンを支払うことができず期限の利益を喪失し、最終的には抵当権が実行されて自宅等を失うことになります。

住宅資金貸付債権に関する特則を適用すると、裁判所の許可のもと、住宅ローンの弁済を継続することが可能となり、抵当権の実行などにより自宅等を失うことを回避できます。

5.個人再生を選択するメリット

個人再生を選択するメリットとしては、任意整理と比較して、債務を大幅に減額できることや短期間で返済できることのほか、自宅等を残せることなどが挙げられます。他方、デメリットとしては、収入が不安定な場合には認められにくいこと、再生計画は法律上の要件を満たす必要があり柔軟性に欠ける場合があることなどが挙げられます。

4.自 己 破 産

1.概要

自己破産は、債務者が支払不能にあるとき、裁判所に申立てをし、債務者の財産を換価処分して債権者に配当するとともに、免責を許可する裁判が確定すると、債務者は債権者に対する債務の全部についてその責任を免れることができます。

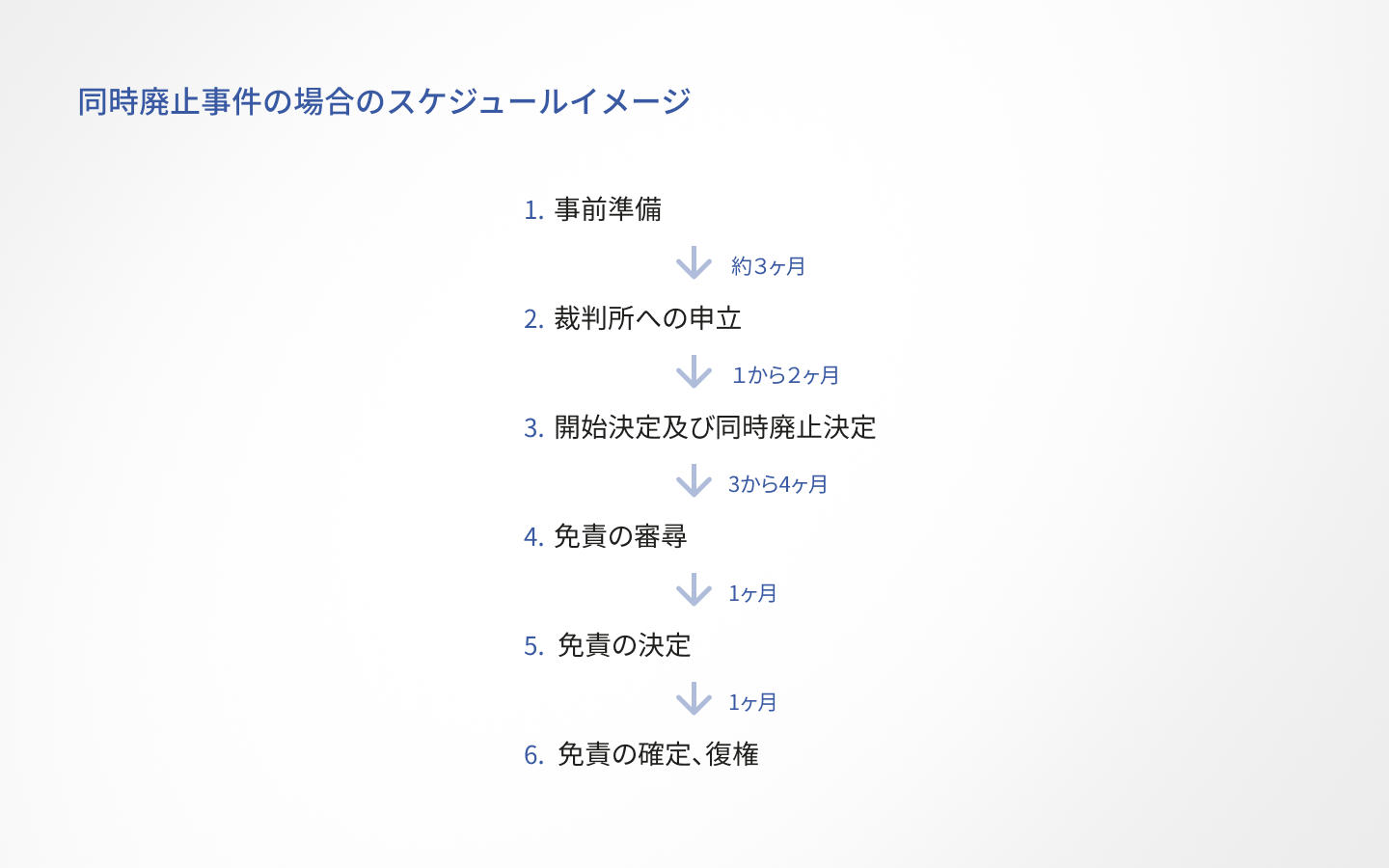

破産者に換価できる資産がない場合、破産手続の開始決定と同時に破産手続が廃止されます(同時廃止事件)。債権者に換価できる資産がある場合、裁判所から選任された破産管財人が破産者の財産を換価処分し、債権者へ配当します(管財事件)。

2.同時廃止事件の場合のスケジュールのイメージ

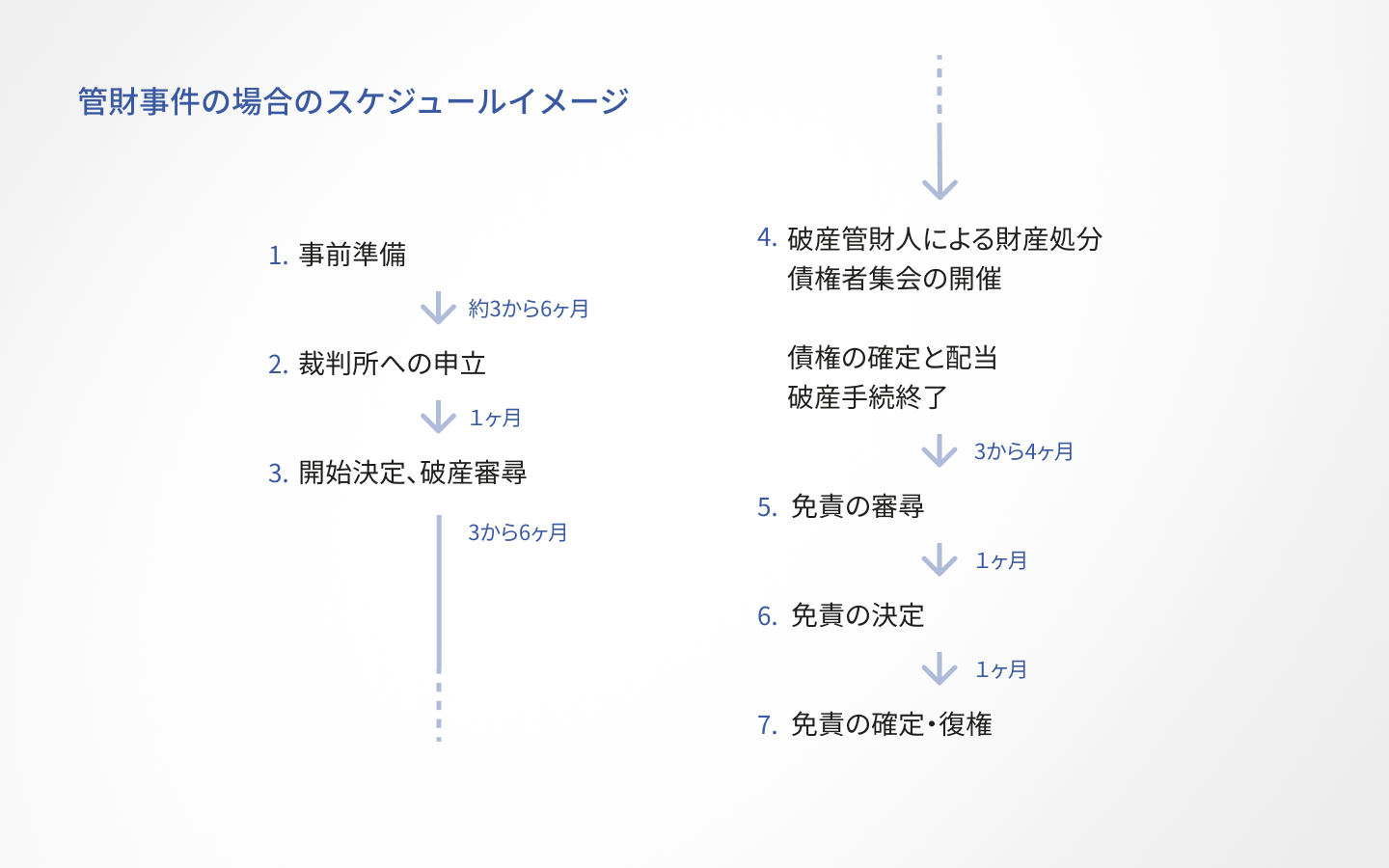

3.管財事件の場合のスケジュールのイメージ

4.免責について

破産手続きが終了すると、債務者は免責され、債権者に支払いをする必要はなくなります。

ただし、一定の事由がある場合には免責不許可となり、破産手続終了後も支払いを免除されません。例えば、借入をした理由が浪費・ギャンブルなどの場合、破産者が債権者を害する目的で財産を隠したり処分したりした場合、破産者が一部の債権者に支払いをした場合などは免責不許可事由となります。

もっとも、免責不許可事由に該当する事情がある場合でも、破産手続開始の決定に至った経緯その他一切の事情を考慮して免責を許可することが相当であると認められるときは、裁判所は免責許可の決定をすることができます(裁量免責)。実務上は、裁量免責が柔軟に運用されているため、免責不許可になる事案は多くありません。

5.非免責債権

一部の債権については、政策的理由から免責の効力が及びません。

- ① 税金、健康保険料、年金保険料など

- ② 破産者が悪意で加えた不法行為に基づき損害賠償請求権

- ③ 破産者の故意・重過失による人の生命・身体を害する不法行為に基づく損害賠償請求権

- ④ 婚姻費用、養育費など

- ⑤ 雇用関係に基づく使用人の請求権等

- ⑥ 破産者が知りながら債権者名簿に記載しなかった請求権

- ⑦ 罰金等の請求権

特に⑥の債権者名簿への記載漏れは、破産者が過失によって債権者名簿への記載が漏れた場合も含まれるため、注意が必要です。

6.資格制限

破産手続の開始により、破産者の有する資格が制限される場合があります。制限を受ける代表的な資格は下記のとおりです。ただ、個別法で定められていることが多く、事前調査が必要です。資格制限は、免責許可決定が確定して復権することにより消滅します。

- ①弁護士、公認会計士、弁理士、税理士等

- ②後見人、遺言執行者等

- ③警備業者、警備員

- ④生命保険募集人、損害保険代理店

- ⑤宅地建物取引業者、宅地建物取引主任者

- ⑥建設業者

- ⑦貸金業者

- など